本日はファイナンシャルプランナーらしく、「生命保険」についてご説明します。

生命保険のイメージって良くないですよね?

① 必要性を感じない

② 営業がイヤ

③ 仕組みが複雑でわかりづらい

だいたいあなたもこの①~③にあてはあまりませんか?

実は①と③は同じ問題で、これは以前の記事に書きました。

結論だけ言うと、営業側も分かっていないことが多いことが原因の一つです。

②の原因は「ノルマ」です。これも「世にも恐ろしい生命保険の裏側」で書きました。

おおよそですが、2か月間契約を上げられないとクビになります。

結局1年で7~8割は辞めてしまう業界になります(もちろん優秀で、紹介の出せる営業さんもいますが…)。

と、いうわけで今回は(あまり知られていない!?)生命保険のメリットと選びについて整理します。

生命保険に加入する目的は?

そもそもなぜ、生命保険に加入する必要があるのでしょうか?

生命保険に加入する目的を整理すると以下の通りです。

- 死亡

- 医療費

- 年金

- 障害

これについて更に詳しくご説明します。

①死亡

そもそも、生命保険はお葬式費用として、積立を始めたことが起源です。

お葬式には200~300万円程度必要となります。

また、扶養していた家族には生活費が必要となります。

どちらかというと、今は家族の生活費のために保険に入るひとのほうが多いですね。

②医療費

病気・ケガによって入院が必要となった場合の医療費に充てるために生命保険に入る人も多いです。

仮にガンになった場合は20~30万円程度となります。

日本人の死因は、「3大疾病」と言われる、「ガン、心筋梗塞、脳卒中」で約60%を占めます。

したがって、これらに対して保険をかけておくと大きくリスクをカバーすることができます。

また、最近の流行りとして、先進医療に対する保険があります。

ガンを切らずに治療ができる、重粒子線などの放射線治療には約200~300万円程度の費用がかかるため、これに対して保険をかけることも多くなっています。

③年金

現状の国民年金や厚生年金では、月に15万円程度の支給があります。

しかし、今後は高齢者の比率が高くなることから、至急額の減額が予想されます。

また、老後は自宅でのケアサービスには平均700万円、老人ホームでは1000万円がかかります。

おおよそ月平均で20万円程度の出費となりますので、このための資金が必要となります。

④障害

仮に病気やケガで障害が残り、働けなくなってしまった場合、月20万円×30年として、7200万円程度の資金が必要となります。

ちなみにこれは生命保険の営業マンが、この7200万円という数字を良く使います。

しかし、実際には国民年金・厚生年金に障害保険の機能があり、6万円程度の支給があります。

この事実を営業マンはあまり教えてくれません。

保険の基本3型とは?

次に、保険の基本3型についてご説明します。

- 定期保険

- 養老保険

- 終身保険

これ、実は国内大手の生命保険会社の営業マンは話をしません。理由は後ほどお伝えします。

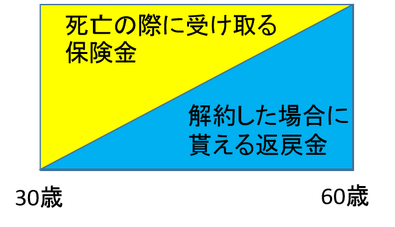

①定期保険

- 期間:あり(30年など)

- 費用:安い

- タイプ:掛け捨て

いわゆる「掛け捨て」の保険です。

満期になっても帰ってこないのが特徴です。

②養老保険

- 期間:あり(30年など)

- 費用:高い

- タイプ:積立て

満期になると、返戻金が貰えます。

ただし、少しお高めです。

③終身保険

- 期間:一生涯!

- 費用:①と②の中間程度

- タイプ:積立て

満期になると取り崩すか、そのまま運用するかを選ぶことができます。

いかがでしょう?

自分ならどの保険が良いと思いますか…?

おおよその方は③が良いと言いますよね?

国内の保険は①のタイプが多いのです。

したがって、国内の保険会社は、この「基本3型」についてあえて説明しないのです。

ちなみに海外の保険は③養老保険のタイプが多く、ばっちり説明してくれます。

なぜ、タイプが違うかというと、運用能力の差になります。

海外は運用で資金を増やすことができるため、③養老保険でも利益を出すことができるが、国内は運用が得意ではないため、①定期保険で利益を出す、というわけです。

この運用能力の差には大きく分けて2つ理由があります。

- 国債:生命保険の運用は主に国債で運用されます。日本国際は利息が1%程度なのに対し、アメリカ国債は3%程度です。

- ファンドマネージャー:日本は固定給に対して、海外は能力給が基本です。したがって、海外のほうが優秀なファンドマネージャーがいる傾向にあります。

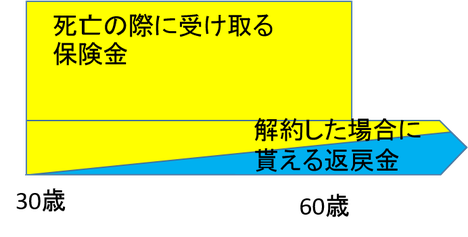

定期付終身保険とは?

世間的にも①定期保険は割が良くないと思われてしまったので、最近は「定期付終身保険」を良く取り扱っています。

これは①と③の合体型です。

30代では1万円/月くらい、40代では1.5万円/月くらい、50代では3万円くらいというように、保険金が少しずつ上がります。

トータルでは30歳から60歳で760万円ほどの払い出しになります。

しかし、返戻金はたったの80万円ほどです…

ひどい金額ですが、良く売れていますw

なぜかというと…

- 「保障は5000万円です!」

- 「掛け捨てではありません?」

- 「たったの1万円です!」

- 「一番人気です!」

という営業マンのセールストークに日本人の大半が入ってしまうからです。

残念な現状ですね...

本来の保険営業とは?

本来の営業の仕事は「売ること」ではなく、「クライアントの問題解決」です!

本来はしっかりと情報と判断の基準を伝えて選んでもらうことが大事になります。

行ってしまえば、保険は「もしもの備え」ですので、最低限で良いはずです。

そして、クライアントに「選んでもらう」のです。

どうやって保険を選べば良いか?

さて、生命保険会社は日本には30社ほど、それぞれが30種類ほどの生命保険を有しているため、計1000種類ほどの生命保険があります。

生命保険選びの基本は「どこに不安を感じるか?」です。

配偶者の有無、子供の有無、収入、家系、年齢、性別などなどによって、不安を感じる点は異なるはずです。

正しい保険はありません。言ってしまえばその人の趣味です。

服や車などと同じで、その人が満足するものを選ぶのが大事になります。

ユニクロとアルマーニで、どちらが正解って無いですよね?

トヨタとポルシェも好きなほうを乗れば良いですよね?

これと、保険も同じだと思って差し支えありません。

ただし、上述事情から知っていたほうが良い事実もありますので、生命保険加入の際には十分ご検討ください。

生命保険を含む金融や経済についてより深く学びたい方は是非、当者勉強会にお越しください。

あなたが、一生涯で身につけなくてはならないものをたったの1.5時間程で学ぶことができます。

自己投資が、一番割の良い投資であると、最後に付け加えさせて頂きます。