お客様より、こんな質問を受けました。

「住民税決定通知書に記載されている住民税の計算過程において「調整控除」という項目があって、なんだか支払う住民税が減って得をしているように見えるんですが、この調整控除って何ですか?」

確かに、お客様の市の住民税決定通知書を見ると、「調整控除」という項目がありました。

今回は、住民税の計算方法から、小泉内閣にて行った『三位一体の改革』、そして近年頻発している大水害との関係について考察します。

- 住民税の計算方法はについて知りたい!

- 三位一体の改革って何?

- 台風や大雨と関係あるの?

という方は是非、この記事を読んでください!

住民税の計算方法

まずは住民税の計算方法についてご説明します。

住民税は道府県民税と市町村民税からなっており、住民税はそれら二つを併せた名前です。

住民税は、それぞれ『均等割』と『所得割』で構成されており、その合計額が住民税として支払う税額となります。

均等割額は所得によらず一律の金額です。地域によって異なりますが、おおよそ5000円~6000円程度です。ただし、所得が小さい場合、免除となります。

住民税の税率は、所得割が10%です。その中で、市町村民税と道府県民税で6:4や8:2などの割合になっています。

(注:成果な金額は各地方自治体のホームページなどでお確かめください)

住民税の「所得割」の計算方法

所得割の税額は、次の計算式によって算出します。

所得割額=(総所得金額-所得控除合計金額)×10%-調整控除

ここで、総所得金額とは、前年の給与所得などの合計です。

また、所得控除とは、前年の確定申告や、年末調整にて申請した所得控除のことです。

総所得金額から所得控除額を差し引き、税率の10%をかけます。更に、そこから「調整控除」を差し引いた金額が、住民税の所得割額として計算されます。

そして、均等割と所得割の合計金額を住民税として納めることになります。

住民税の「調整控除」とは?

では、この「調整控除」とは何か?

簡単にお伝えすると、以下のような説明となります。

『平成19年度から三位一体の改革の一環として、住民税と所得税の税率が変わりました。その際に、住民税と所得税では、所得控除の額に差があるため、同じ所得金額でも 住民税の課税所得は、所得税よりも多くなります。その差を埋めるために調整控除にて住民税を調整しています。』

ここで所得控除とは、前年の確定申告や、年末調整にて申請した所得控除のことで、所得から差し引かれる金額のことです。

実は、住民税と所得税では、所得控除の項目はほとんど変わらないのですが、金額が次表のように異なります。

三位一体の改革にて、住民税と所得税の合計の税率が変わらないように調整しているものの、所得控除が異なるために、我々のトータルの税負担は増えてしまいます。

このような税負担を調整するため、住民税所得割額から一定の額を控除する「調整控除」が設けられました。

(注 調整控除の金額は各地方公共団体のホームページなどでご確認ください)

表 所得税と住民税の所得控除

| 所得控除 | 所得税 | 住民税 | |

| 配偶者控除 | 一般 | 38万円 | 33万円 |

| 老人 | 48万円 | 38万円 | |

| 配偶者特別控除 |

配偶者合計所得 38万円~40万円 |

38万円 | 33万円 |

|

配偶者合計所得 40万円~45万円 |

36万円 | 33万円 | |

| 扶養控除 | 一般 | 38万円 | 33万円 |

| 特定 | 63万円 | 45万円 | |

| 老人 | 48万円 | 38万円 | |

| 同居老親等 | 58万円 | 45万円 | |

|

障害者控除 |

普通 | 27万円 | 26万円 |

| 特別 | 40万円 | 30万円 | |

| 同居特別障害者 | 35万円 | 23万円 | |

|

寡婦控除 |

一般 | 27万円 | 26万円 |

| 特別 | 35万円 | 30万円 | |

| 寡夫控除 | 27万円 | 26万円 | |

| 勤労学生控除 | 27万円 | 26万円 | |

| 基礎控除 | 38万円 | 33万円 | |

参考:帯広市ホームページ

三位一体の改革で変わった、住民税と所得税の税率

では、どのように住民税と所得税の税率が変わったかというと、以下の通りです。

(住民税)

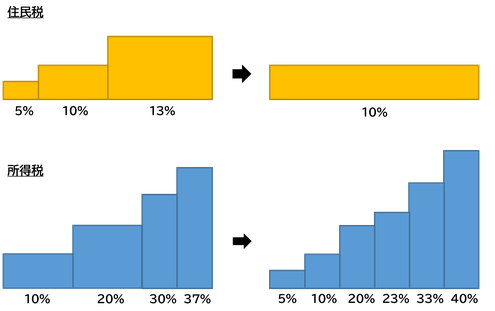

まず、住民税の所得割の税率は、従来3段階(5%、10%、13%)となっていましたが。改革後はこれを所得の多い・少ないに関わらず、一律10%に統一されました。

(所得税)

住民税の一律10%化に伴って、所得税は従来の4段階の税率構造を、合計の税率が変わらないように6段階へ変更しました。

このように、住民税を所得に関わらず一律の税率とする代わりに、所得税を所得によって細かく分けることで、我々が負担する税率は三位一体の改革の前後で変わらないように変更されました。

ただし!前述の通り、控除額に差があるので、それを「調整控除」にて調整している、ということです。

ここまで理解できないと、『調整控除』について完全には理解できません。

いやはや、恐ろしくややこしいですね💦

小泉内閣の下にて行った「三位一体の改革」とは?

ところで、鋭い人は気づくかもしれませんが住民税が5、10、13%と段階的だったものが、一律で10%になる、ということは、相対的に、住民税が増えて所得税が減ったことになります。

住民税は地方公共団体(市区町村、都道府県など)の税収となり、所得税は国の税収となることから、この税制改革の結果、地方の取り分が増えて、国の取り分が減ったことになります。

実はこれはが『三位一体の改革』の狙いの一つということになります。

2001年(平成13年)に成立した小泉内閣における「聖域なき構造」改革の一環として、「地方に出来る事は地方に、民間に出来る事は民間に」というスローガンの下、『三位一体の改革』は、地方の自立を促すと共に、国の財政再建(歳出を減らす)のために行われたようです。

具体的に『三位一体の改革』は、日本において国と地方公共団体に関する行財政システムの以下の3つの改革が行われました。

- 国庫補助負担金の廃止・縮減

- 税財源の移譲

- 地方交付税の一体的な見直し

「三位一体の改革」で具体的に地方の収入はどうなったか?

表 地方公共団体の主な収入

| 収入 | 概要 | |

| ① | 地方税 |

自分の地域で集める税金 住民税、固定資産税など |

| ② | 地方交付税交付金 |

国から地方への交付金 地方税による収入の格差を減らすためのお金 |

| ③ | 国庫支出金 |

国から地方への補助金 |

| ④ | 地方債 |

地方公共団体の借入金 |

ここで、表の通り、地方公共団体の主な収入は主にこの4種類となります。

なお、「①地方税」と「②地方交付税交付金」を合わせて一般財源と言い、使い道は地方公共団体が決めても良い資金になります。

一方で、「③国庫支出金」と「④地方債」は公共事業、社会保障、義務教育など、使い道が決められており、特別財源と呼ばれます。

三位一体の改革では「①地方税」を増やす代わりに、「②地方交付税交付金」と「③国庫支出金」を減らすことになりました。

具体的には平成16年~平成18年の間に、以下の変更がなされました。

- 国庫補助負担金の廃止・縮減の結果・・・・「③国庫支出金」の一部である国庫補助負担金を4.7兆円削減した

- 税財源の移譲・・・・住民税を増額し、所得税を減らすことで、「①地方税」が3兆円増えた

- 地方交付税の一体的な見直し・・・・地方交付税交付金は5.1兆円を削減した

(参考:総務省ホームページ)

と、いうことで三位一体の改革で地方の収入は、3兆円が増えたが、9.8兆円が減った、ということで、国は収入を増やすことができた一方で、地方は大幅に収入を失うことになってしまいました。

三位一体の改革の結果、地方はとても厳しい状況になった

さて、三位一体の改革から10年が経ちましたが、結果としてどうなったのでしょうか?

結果として、地方交付税の削減で地方は益々苦しい状況となりました。

特に、もともと地方税収が少なかった人口の少ない地域は非常に厳しい状況となりました。

北海道夕張市は2007年3月に財政破綻しました。

借金の返済のために、増税と公共サービスの削減が行われ、人口がそれまで以上に減ることになりました。

>水道料金は全国一高い月平均6800円となり「全国最低のサービス、最高の負担」と表現されたほどだ。こうなれば当然、住民の流出は加速する。破綻時に1万3千人だった人口はみるみる減り、19年3月には8千人まで落ち込んでいる。

(引用 日本経済新聞 2019/4/24 記事 )

全国各地で台風や大雨などによる水害が頻発!

また近年では地方で水害が多発する事態になっています。

記憶に新しいものを挙げていきます。

- 平成27年9月、関東・東北豪雨にて鬼怒川を含む、85の河川で堤防が決壊し、計20名が死亡。

- 平成30年7月、西日本豪雨が発生。広島県の南部では、5,000箇所以上の土石流・土砂崩れが起きた。岡山県では小田川などの河川の氾濫や堤防の決壊による浸水、土砂災害が相次いで起きた。全国の合計で死者263人、行方不明者は8人。

- 令和元年10月、台風19号が猛烈な勢力を維持し、東日本に上陸。多くの人が洪水や土砂に襲われ亡くなった。特に、福島県の阿武隈川流域での多くの河川の氾濫、堤防が決壊した。合計で死者86人、行方不明者は3人。

以下、近年の主要な水害を表にまとめました。

表 最近の主な日本の水害

| 時期 | 地域 | 概要 |

死者+行方不明者 |

|

平成21年 7月 |

中国・九州北部豪雨 | 中国・九州北部を中心に記録的な大雨 | 36人 |

|

平成24年 7月 |

九州北部豪雨 | 熊本県熊本地方、阿蘇地方、大分県西部にて局地的な豪雨が長時間続いた。 | 33人 |

|

平成26年 8月 |

平成26年8月豪雨 | 広島市で集中的に雨が降り続く現象が発生し、土石流や崖崩れが多発。 | 77人 |

|

平成27年 9月 |

関東・東北豪雨 | 西日本から北日本にかけての広い範囲で大雨。 | 20人 |

|

平成29年 7月 |

九州北部豪雨 | 局地的に猛烈な雨が降り、福岡県、大分県を中心に大規模な土砂災害が発生。 | 40人 |

|

平成30年 7月 |

西日本豪雨 |

台風7号等の影響による集中豪雨が発生。西日本を中心に全国的に被害が出た。時期地域 |

271人 |

| 令和1年10月 | 東日本台風 | 猛烈な勢力を維持し台風19号が、東日本に上陸。 | 89人 |

今年も熊本県にて豪雨による水害が発生!原因にはダムの建設中止も…

更に、今年(令和2年)7月に九州豪雨が発生!

熊本を中心に大きな被害が出ており、7月9日現在で62人が死亡、17人が行方不明となっています。

中でも大きな被害が出たのが、熊本県南部を流れる球磨川(くまがわ)の氾濫で、球磨村の特別養護老人ホーム「千寿園」があふれた川の水に浸かってしまい、14人が死亡しました。

実は、球磨川水系では、支流の川辺川ダム計画があり、本体工事を目前まで進んだのですが、2009年の民主党政権下で休止されました。

これは、流域に住む人々が、ダム建設に反対し、これを受けて蒲島郁夫熊本県知事が川辺川ダムの撤回を国に求めて、これを認めさせたためです。

>蒲島知事は「ダムによらない治水を目指してきたが費用が多額でできなかった。非常に悔やまれる」と述べた。「ダムによらない治水を極限まで検討する」としたが、具体策は明らかにしなかった。壁になったのはコストだ。

(引用:日本経済新聞 2020/7/7 記事)

日本の治水事業関係費は、ずっと減らされ続けてきた

図 日本の治水事業関係費の推移(億円)

(引用:国土交通省)

国土交通省のデータによると日本の治水事業関係費は、図の通り1997年以降ずっと減らされています。

ピークでは2.2兆円程度だったものが、2018年には7000億円代になってしまっています。つまり、1/3になっています。

特に、

- 2001年~2006年 小泉政権

- 2009年~2012年 民主党政権

あたりで大きく減っていることが見て取れます。

日本は水害を含む自然災害の多い国であるにも関わらず、これほど資金を減らしてしまえば、しっかしとした治水対策は難しくなってしまいます。

治水は命に関わります。

しかし、その命を守るためのお金を惜しんでまで、私たちの国は、三位一体の改革を含めて、地方への資金を減らしてきたのです。

まとめ

今回は、お客様の質問から、

- 住民税の計算方法

- 小泉内閣にて行った『三位一体の改革』

- そして近年頻発している大水害との関係

について考察しました。

私たちの生活にはお金が必要です。

したがって、身近なところからお金の流れを追えば、大きな出来事との結びつきが存在します。

今回はその典型のようなものについて説明をしましたが、このような例は他にも身の周りにたくさんあるはずです。

是非、この記事をキッカケに、身近なお金の疑問、素朴なお金の疑問について調べてみてはいかがお過ごしでしょうか?

私たちの暮らしにとっても大事なことが分かるかもしれません。

あわせて読みたい!